“Es hora de tomar decisiones, la Ley 51 Orgánica de la Caja de Seguro Social debe ser reemplazada, es el momento de trabajar en una nueva ley que nos lleve a todos como país a una tranquilidad permanente en lo que ha seguridad social se refiere, especialmente en lo relacionado con el programa Invalidez, Vejez y Muerte.

Si bien es cierto, la Ley 51 siempre ha sido objeto de múltiples señalamientos, se debe acotar como aspectos principales que los cálculos elaborados para el respaldo técnico de la Ley no reflejaron la realidad analizada, los ingresos fueron inferiores a los reales, y los gastos superiores, lo cual indiscutiblemente incide en la cuantía de la reserva.

Por otro lado, esta Ley creó nuevas prestaciones, como es el caso de la vejez anticipada (eliminada en el año 1991), la vejez proporcional y la vejez anticipada proporcional y la relacionada con los trabajadores agrícolas (esta no tiene tanta incidencia).

Estas tres nuevas prestaciones prácticamente consumen alrededor del 20% del costo del pago de las prestaciones. Los regímenes de seguridad social nacen equilibrados financieramente en todas partes del mundo, pero con el tiempo y por razones de índole demográfico, económico y legal entre otros, se desarticulan, aun cuando en algunos países estos han funcionado adecuadamente, casi siempre debido al aporte de grandes cantidades de recursos por parte del Estado, los trabajadores y los patronos.

En Panamá la situación no ha sido diferente, a lo largo de la historia, cada cierto tiempo de acuerdo con nuevas condiciones socioeconómicas se ha requerido revisar la ley orgánica de la Caja de Seguro Social, pero normalmente con efectos que generen traumas a la población. A partir de los años 70 el porcentaje de las prestaciones fueron cambiando y se empezaron a otorgar muchos beneficios, lo cual ha traído sus consecuencias, aunado a esto el sistema ha sido muy bondadoso.

Recomendamos revisar los aspectos que pasaremos a enumerar: Primer paso: Evaluar diversas alternativas para mejorar los ingresos de IVM. Recomendamos en este momento llevar a cabo una serie de medidas blandas, poco traumáticas y de carácter administrativo que darán cierto respiro a la institución y lo más importante: la posibilidad de ganar años, lo cual es fundamental en la seguridad social.

Para eso sugerimos lo siguiente:

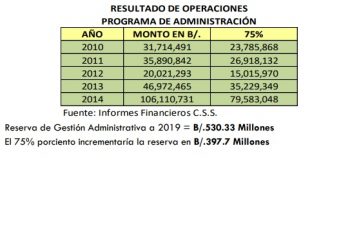

- . Actualizar los valores de los Terrenos y Activos Fijos que se encuentran en la Reserva Contable del Subsistema Exclusivo de Beneficio Definido, lo cual mejoraría el monto de la Reserva en Libros. Venta de los Terrenos y Activos Fijos a Otros Riesgos de acuerdo con la necesidad; por ejemplo, al Sub Sistema Mixto, el cual es financieramente estable a largo plazo. Se mantienen 57 Terrenos con valor al 2009 por algo más de 350 millones. Actualizar el valor de los activos podría incrementar la reserva en unos B/.120 Millones y el rendimiento anual de este incremento estaría por el orden de los B/.25 Millones anuales.

- Aplicar el Artículo 102 de la ley 51 de 2005, “Artículo 102. Empleo de los fondos de los diferentes riesgos. (…) Segundo párrafo, El Fondo de Administración será el único que podrá transferir, previa reserva razonable de los recursos requeridos para hacerle frente a sus obligaciones anuales, el superávit

Artículo 150. Componentes del Régimen. El Riesgo de Invalidez, Vejez y Muerte, administrado por la Caja de Seguro Social, está integrado por un régimen compuesto, en el que coexisten dos subsistemas de beneficios.

Artículo 151. Asegurados comprendidos en el Subsistema Exclusivamente de Beneficios Definido… Todas las personas afiliadas a la Caja de Seguro Social que al 1 de enero de 2006 hayan superado la edad de 35 años…

Artículo 152. Asegurados comprendidos en el Subsistema Mixto…Las personas afiliadas a la Caja De Seguro Social que al 1 de enero de 2006 tengan 35 años o menos y que opten expresamente por participar en él. Estas personas tendrán hasta el 31 de diciembre de 2007 para ejercer su opción… que refleje en forma anual al Subsistema Exclusivo de Beneficio Definido del Riesgo de Invalidez, Vejez y Muerte.

A estos efectos, se podrá transferir no más del setenta y cinco por ciento (75%) del excedente entre ingresos y gastos de administración en el año correspondiente. Cuando la reserva financiera del Fondo de Administración supere los B/. 300 millones de balboas, se podrá transferir el 75% de la misma al Subsistema Exclusivo de Beneficio Definido del Riesgo de Invalidez, Vejez y Muerte. El Director General presentará a la Junta Directiva para su aprobación un informe en el cual se sustente el excedente que pueda ser transferido.”

3. Diversificar las inversiones financieras: Basados en el marco legal de la Ley 51 de 2005, se debe enfocar en un cambio del Reglamento de Inversión y el Plan de Inversiones bajo una nueva estrategia. Se mantiene un borrador de posibles reformas a los artículos de la Ley 51 que trata sobre las inversiones financieras manteniendo los parámetros de seguridad. En su momento se conversó con el Ministerio de Economía y se acogieron recomendaciones para mejorar el marco legal, a su vez se estaba elaborando un borrador de proyecto con diversos escenarios financieros que promovieran un mejor resultado para las inversiones de IVM.

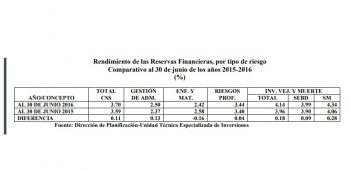

Un análisis comparativo al 30 de junio de los años 2015 y 2016 de acuerdo con las cifras disponibles en el momento reflejaba un saldo en la reserva financiera por tipo de riesgo de B/.1,006.9 millones, desglosados de la siguiente manera. Programa de IVM, subsistema mixto B/.489.1 millones y subsistema exclusivo de beneficio definido B/. 317.1 millones.

En el cuadro, anterior se muestra el bajo rendimiento que tienen las inversiones financieras de la Caja de Seguro Social, e inclusive como el Programa de Maternidad e Incapacidad su rendimiento decreció en el periodo de análisis. A manera de comentario se puede decir que incrementar las tasas de rendimientos de las inversiones financieras si bien es cierto no es la solución, mejoraría la salud de las fianzas de la institución. Por ejemplo, con una tasa de rendimiento del 24%, la cual es imposible en los deprimidos mercados financieros actuales, solo ganaría cuando mucho unos 4 años. 4. Aporte Sostenibilidad Financiera del Fideicomiso de IVM sea transferido a la CSS: Actualmente el Ministerio de Economía y Finanzas deposita B/.140 Millones en un Fideicomiso en el Banco Nacional. El rendimiento del aporte de sostenibilidad financiera en el tiempo ha estado por el orden del 3%, cuando las reservas de la Institución en el Sub Sistema Exclusivo de Beneficio Definido está levemente por encima el 4%.

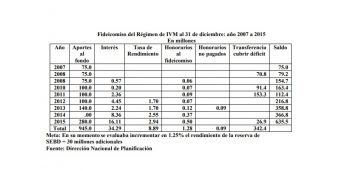

Al 30 de septiembre de 2019 el total del fideicomiso ascendía aproximadamente a B/. 1,162.9 millones

5. Ley 51 de 2005, artículo 154, numeral 2, literal e:

- De las cuotas pagadas sobre los salarios que excedan los quinientos balboas mensuales (B/.500.00) por los empleados que participan en este Subsistema y por los independientes contribuyentes comprendidos en el componente de Ahorro Personal, el equivalente a tres puntos cincuenta por ciento (3.50%) de sus sueldos u honorarios, lo cual se denominará Aporte de Solidaridad. No obstante, lo anterior y por un periodo que no exceda de veinte años, contado a partir de la entrada en vigor de esta Ley, la Junta Directiva podrá decidir, previo estudio actuarial, que un porcentaje no superior a los dos puntos cinco por ciento (2.5%) del aporte señalado en el párrafo anterior se destine al Subsistema Exclusivamente de Beneficio Definido.

- Mediante la Resolución No. 45,794-2011 de la Junta Directiva, se reglamentó este punto de la Ley 51 de 2005. En el año 2010, bajo interpretación de la Junta Técnica Actuarial acogido por la Junta Directiva, el mismo quedó en un 0.0875% del valor del mencionado aporte del subsistema mixto al subsistema exclusivo de beneficio definido.

- Antes del 2010, se manejaban estimaciones por el orden de 2.5%. De aplicar el 2.5% de los salarios sujetos a cotización del subsistema mixto esto proporcionaría aproximadamente B/.15 Millones anuales. Lo antes expuesto tiene como origen lo establecido según dicta el siguiente extracto sobre los ingresos en el Estudio Actuarial 2005 que sirvió de base para la Ley 51.

- Ingresos.

- A. La estimación del salario se efectúa para estos componentes considerando el salario promedio por edad hasta B/.500.00 mensuales. El excedente sobre éste se considera para estimar los ingresos del Componente de Ahorro Personal.

- B. El monto de los gastos de representación correspondientes a este colectivo ha sido incorporado tal como se describe en la propuesta de Ley, pero cotizando solamente al componente de Cuentas de Ahorro Personal, por exceder del salario de B/.500.00 mensuales.

- C.A partir del año 2006, de los aportes que se estima se efectuarán al componente de Ahorro Personal se destinará el equivalente del 3.5% de los salarios y honorarios cotizados a dicho componente, como aporte de solidaridad al componente de Beneficio Definido.

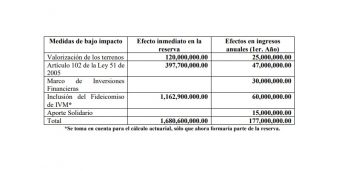

Como se puede observar en el cuadro anterior estas medidas de bajo impacto y de rápida acción administrativa mejorarían en B/.1,680.6 millones la reserva del subsistema exclusivo de beneficio definido, aunado a un incremento anual por rendimiento de B/. 177 millones. Este beneficio aumenta con el pasar de los años.

Esto sin lugar a duda nos hará ganar un par de años. Segundo paso: Proceder a la brevedad posible al perfeccionamiento de Estado Financieros saludables. El último Estado Financiero que goza de audito aceptable data del año 2012. Con las cifras en el contenidas se han realizado todos los cálculos que se presentan en este documento. A partir de la vigencia 2013 los Estados Financieros estuvieron plagados de hallazgos (algunos profesionales aducen llenos de “basura”). Es importante aclarar lo que se entiende por un hallazgo en auditoria. Son aquellas situaciones que revisten importancia relativa, para la actividad u operación objeto de examen del auditor, que requiere ser documentada y debidamente comprobada, que va a ser de utilidad para exponer o emitir criterio, en el respectivo documento o informe de auditoría. Rubio (2017).

Es potestad de la Contraloría General de la República (entidad fiscalizadora superior), llevar a cabo los auditos correspondientes, ya que así lo establece la normativa legal, como también examinar la razonabilidad de los estados financieros. ¿Por qué los Estados Financieros a partir del año 2013 no gozan de la confiabilidad pertinente? Dos razones son suficientes para responder este cuestionamiento.

- En año 2012 se implementa la herramienta informática denominada SIPE (Sistema de Ingresos y Prestaciones Económicas)

- Además de la implementación del SIPE se da paso a la utilización de otra herramienta informática llamada SAFIRO (Sistema de Transformación Organizacional implementado en la CSS para integrar la tecnología práctica y procesos financieros, administrativos y de recursos humanos en un solo sistema de gestión de información).

El SIPE distorsionó completamente la data relacionada con los asegurados que pertenecen al sistema exclusivo de beneficio definido y el subsistema mixto. Prueba de esto es que a la fecha ningún asegurado del subsistema mixto ha podido recibir el informe correspondiente en cuanto a su cotización. Todo esto se debe a que SIPE no cuenta con un módulo contable, por lo cual la escasa información que genera no se puede verificar.

Cada registro que se realiza afecta la cuenta individual en el momento en que el empleador hace algunas correcciones o incorpora a un nuevo trabajador, por consiguiente, se afecta los salarios en la base de datos de los asegurados. Todo esto trae consigo que a partir del año 2012 los informes financieros reflejen ingresos por dispersar, lo cual indica, que si bien es cierto los ingresos son recaudados no se sabe a qué programa pertenece. Esta última acotación genera una subestimación de los salarios de la base de datos de los asegurados cotizantes activos, lo cual trae consigo incertidumbre en lo que respecta a quien pertenece la cuota. Y finalmente, SIPE no presentan informes físicos de los ajustes que realiza internamente. Todo esto de manera sucinta entre otras cosas.

Por otro lado, SAFIRO. De salida presenta problemas con la cuenta Caja y Banco, esto se debe a que los ingresos se registran en una sola cuenta, mientras que los gastos se distribuyen automáticamente, lo que trae consigo la presencia de saldos negativos. Los módulos de transacciones generan errores en los informes financieros, reflejando en algunos renglones tanto ingresos como gastos valores negativos. No suficiente con esto, el sistema tiene limitantes para procesar la información del subsistema mixto, como también en la realización de registros de ajustes a la cuenta de periodos anteriores, y todo esto se refleja en los estados financieros. En lo que respecta al criterio de dispersión esbozado anteriormente esta se va incrementando con el paso de las vigencias y aparecen valores fuera de contexto (valores astronómicos), de montos a transferir de un riesgo a otro, aparecen valores negativos en el balance general por riesgo, en algunos casos.

De igual forma se refleja en la base de datos de los asegurados cotizantes, tanto en número como en salario (faltan asegurados y faltan salarios). Lo aquí enunciado son solo algunos de los inconvenientes provenientes de la implementación de estos dos sistemas tecnológicos. Para el 2016 se contrató a cuatro empresas globales (Deloitte, KPMG, PWC y Ernst & Young) para la revisión de diversos aspectos relacionados con la problemática aquí planteada.

El informe final presentado por ellas arrojaba más de 400 hallazgos, de los cuales más del 50% estaban íntimamente relacionados con la parte tecnológica, lo que nos indica que el problema de fondo es de Gestión en Tecnología.

Tercer paso: Es importante hacer un poco de historia y recordar los planteamientos y cálculos vertidos a raíz de la implementación de la Ley 51. Es fundamental indicar que todos los cálculos realizados, en especial las corridas realizadas no aportaron los mejores escenarios para la realidad vivida.

En ese momento probablemente no se tomó en cuenta aspectos tan importantes como: el sólido y sostenido crecimiento de la economía panameña, los bajos niveles de desempleo durante los últimos 15 años y el crecimiento de los salarios. Esto trajo consigo que la vigencia de la Ley 51 fuera más allá de lo esperado. Ante todo, lo planteado es importante comprender de una vez por todas que las medidas paramétricas como acciones decisivas no son lo mejor, y encima tienen un poder de crear traumas extremos a la población.

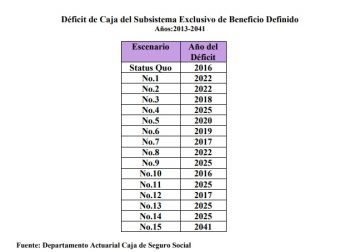

El cuadro anterior muestra las diferentes corridas realizadas por el Departamento Actuarial de la Caja de Seguro Social durante los años 2014-2016, a partir de la información generada en los Estados Financieros del año 2012 y de la base de datos de los asegurados cotizantes activos y la base de datos de los pensionados del riesgo de IVM.

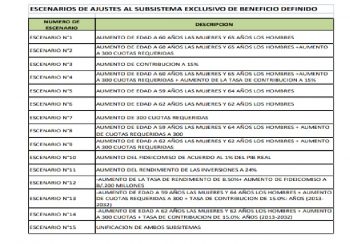

Cada uno de los diversos escenarios comprendidos es definido en el cuadro siguiente, de acuerdo con diferentes alternativas paramétricas evaluadas. Como se puede observar los cambios en edades, densidad de cuotas y en la contribución no causan modificaciones significativas a la realidad actual.

Por ejemplo: El escenario No. 4 en donde se pasarían a un aumento de la edad de 60 años para las mujeres y 65 años para los hombres, con un incremento en densidad de cuotas a 300 y una contribución del 15%, solo ayudaría momentáneamente y se ganarían cuando mucho unos 4 años. ¿Qué significa esto? Que prontamente se volvería a revisar la ley y se cambiarían nuevamente las reglas del juego.

Otro trauma para la población. Igualmente, los escenarios 9, 11, 13 y 14. Para buen entendedor el cuadro anterior es suficiente. El camino para tomar es claro y evidente. El escenario No. 15, el cual muestra el resultado de la unificación de los sistemas. Volver al sistema solidario nos llevaría hasta el año 2041 (cuidado que un poco más), lo cual oxigenaría el sistema, especialmente porque el subsistema exclusivo de beneficio definido contaría con nuevos asegurados cotizantes activos, por ende, esto requiere unir las reservas de ambos subsistemas (propuesta sugerida por el Fondo Monetario Internacional). Decisión menos traumática, que además nos brinda el tiempo necesario para evaluar nuevas alternativas en beneficio de la población asegurada.

Algunas inquietudes quedan en el tapete antes de cerrar este escrito:

- ¿Cuál es el estado real de las reservas del programa de IVM subsistema exclusivo de beneficio definido a la fecha?

- ¿En realidad se han tocado las reservas del programa en los años 2017, 2018 y 2019?

- ¿Cómo asegurar el uso de las reservas con Estados Financieros poco saludables?

- ¿Quién autorizó en uso de las reservas? ¿Se comunicó esto a la Junta Directiva?

- ¿Por qué no se manejó con prudencia la relación ingresos versus egresos en esos periodos?

- ¿Por qué solo se habla de las acciones paramétricas? Aun cuando se sabe que no son la solución.

Conclusiones:

- Es necesario de manera inmediata mejorar los ingresos del programa de IVM subsistema exclusivamente de beneficio definido. Lo cual llevará a ganar algunos años. Esto es vital. El tiempo de evaluación es importante y la toma de decisiones se hace bajo menor presión.

- Las administraciones presentes y futuras deben cuidar celosamente la relación ingresos/gastos cada año, a fin de mantener una salud financiera deseable en el tiempo. Por ejemplo: durante la vigencia 2105 y 2016 esta relación fue positiva en por los menos 5 puntos porcentuales.

- confección de Estados Financieros saludables y pulcros desde la óptica contable, financiera y actuarial, que cumplan con las normas exigidas por la ley y que sean aprobados por la Contraloría General de la República.

- Urge aún más, la revisión inmediata de los programas tecnológicos involucradas, y que se realicen los cambios necesarios.

- Es vital que de una vez por todas se diga la verdad sobre la situación financiera de la institución. Para lo cual deben resolverse los dos puntos anteriores.

- Las medidas paramétricas no son la solución. No más traumas para la población.

- Se requiere llevar a cabo una auditoria actuarial.

- Es importante evaluar la posibilidad de regresar al sistema solidario.

- Revisar los aportes del Estado y su nivel de vigencia. ¿Está cumpliendo el Estado con los compromisos adquiridos?

Recomendación:

1. Revisión integral de la Ley 51.

2. Volver al sistema solidario, eliminar los actuales aportes del Estado y solicitar como aporte único anual, lo correspondiente al 1% del Producto Interno Bruto.

Lo plasmado en este documento representa un aporte a la solución de un problema histórico. Nuestro interés se basa en la intención fundamental de no seguir creando traumas a la población asegurada. Muchos se preguntarán ¿Por qué no se hizo en el momento oportuno? Bueno, todo lo aquí planteado fue comunicado y presentado, sin embargo, el momento político no permitió que la seguridad social fuera oxigenada y atendida como lo requería, hoy quizás se le puede dar la atención que esto requiera, con el involucramiento de todos los sectores del país, especialmente sus verdaderos dueños.

Por último, debemos estar claro que entre más haga el Estado, las empresas y todos en conjunto para ayudar a mejorar la seguridad social, será bueno, ya que esto repercutirá en mejorar la salud y la aptitud de los trabajadores, obtendrán una mejor ayuda sanitaria, y por consiguiente las empresas podrán gozar de un mayor grado de competitividad en la economía actual.

Ese señor ni siquiera debiera de decir nada, creo q ha sido el peor de todos, hay gente q de verdad piensas q no tenemos moría.