Afectados interpusieron las quenas en la Acodeco

Desde enero a la fecha, la Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco) ha sancionado a 245 diferentes agentes económicos por algún incumplimiento a la Ley 24 de 2002, sobre el historial de crédito.

Estas sanciones en primera instancia, totalizan B/. 652,300.00 y ocupan el segundo lugar en el tablero de multas de la Acodeco.

Los agentes económicos con más sanciones son: bancos, con 84 por B/.187,700.00; agencias de cobros, 51 por B/. 145,100.00; financieras, 47 (B/.108,500.00); cooperativas, 14 (B/.51,800.00), telefónicas, 20 por 49 mil B/., entre otros.

Los motivos más frecuentes de las irregularidades contra la ley del historial de crédito, se encuentran la de “eliminar por prescripción”, situación que ocurre cuando transcurren más de 5 años desde la fecha en que se realizó el último pago. En caso de no haberse efectuado ningún pago, desde que se debió realizar el primero, es decir, que para que la referencia sea eliminada por prescripción, no podrá ser interrumpida en el periodo antes mencionado. Esta situación también se podrá dar de manera retroactiva.

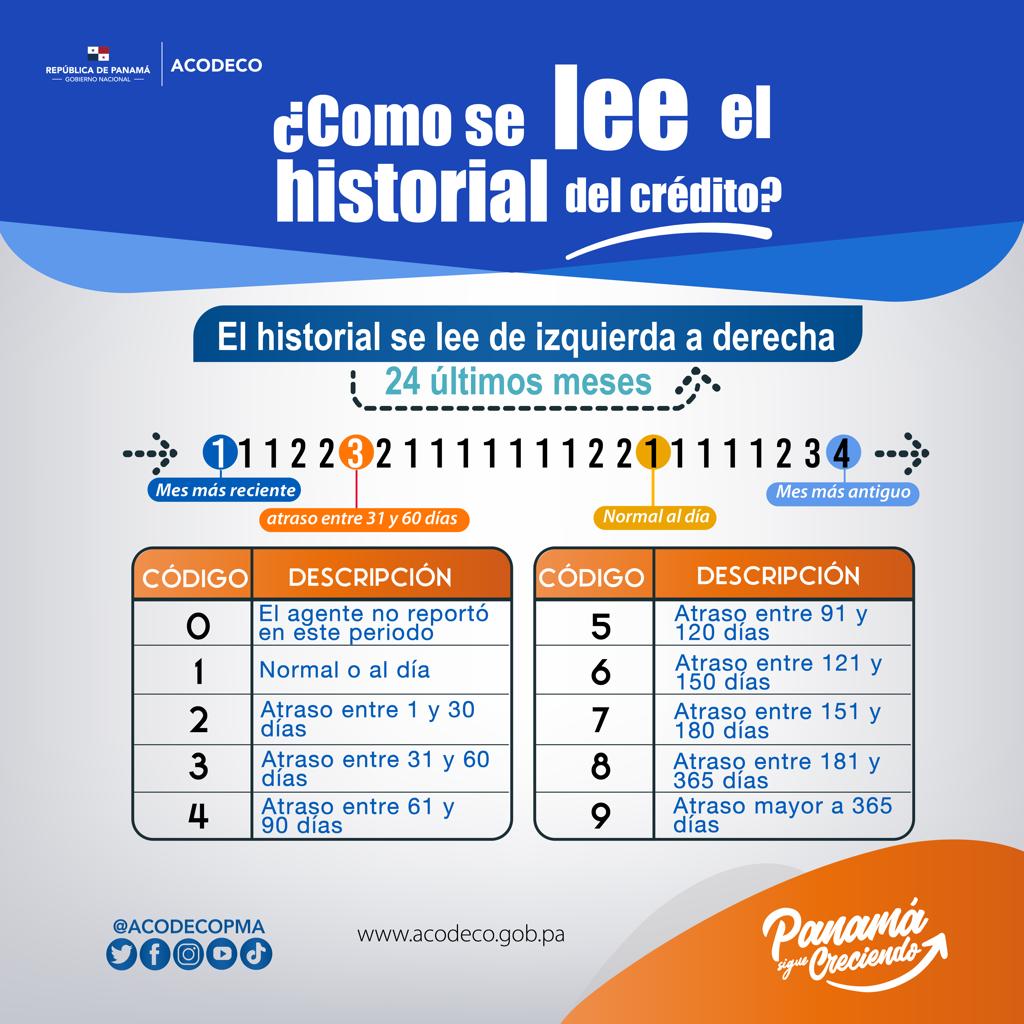

También, la falta de “rectificar historial (números)”, que se da a medida que va transcurriendo la relación crediticia, se debe reportar de forma mensual un número del 0 al 9, el cual es asignado según el comportamiento de pago del consumidor, en cuanto a los días de atrasos, en donde 0 significa que el agente económico no reportó para la fecha, 1 es “al día” y 9 es “atraso mayor a 365 días”, el mismo se lee de izquierda a derecha. El significado de cada número se puede observar en la parte de atrás de la hoja del reporte de crédito.

Otra situación muy común, que ha sido sancionada por la Acodeco, es la de “eliminar nunca ha mantenido relación con el agente económico”. Esta falta ocurre cuando el agente económico reporta una referencia de crédito a un consumidor, quién señala no haber firmado un contrato de relación de crédito con quien lo reporta. El agente económico deberá demostrar que en efecto sí existe una relación crediticia para seguir reportando la referencia de crédito.

9

9