Estas cifras son también importantes de cara al cumplimiento del Plan de Acción del país, para lograr abordar las exigencias internacionales.

“La Unidad de Análisis Financiero (UAF), cerró el año 2020 con su mayor producción, en su historia, de difusiones de inteligencia financiera al Ministerio Público (MP) y a otras entidades como la Dirección General de Ingresos (DGI)”, de acuerdo con información divulgada por esta entidad.

“Las difusiones aumentaron en 173% en el año 2020, -resaltó el comunicado- a pesar de la pandemia: la UAF entregó 203 difusiones a estas dos instituciones que es el nivel más alto de producción logrado, representando más de 4 veces el nivel de difusiones del año 2018”.

“Estas cifras récord de la UAF se lograron gracias al buen trabajo en equipo tanto con el Ministerio Público, como con la Dirección General de Ingresos”, indicó David Saied Torrijos, director de la UAF.

De acuerdo con la comunicación, “los buenos resultados se dieron también gracias a la reestructuración realizada en la organización interna del Departamento de Análisis de Inteligencia Financiera, pasando de una estructura basada en funciones a una que se enfoca a los productos finales: Informes de Inteligencia Financiera y Asistencias Técnicas”.

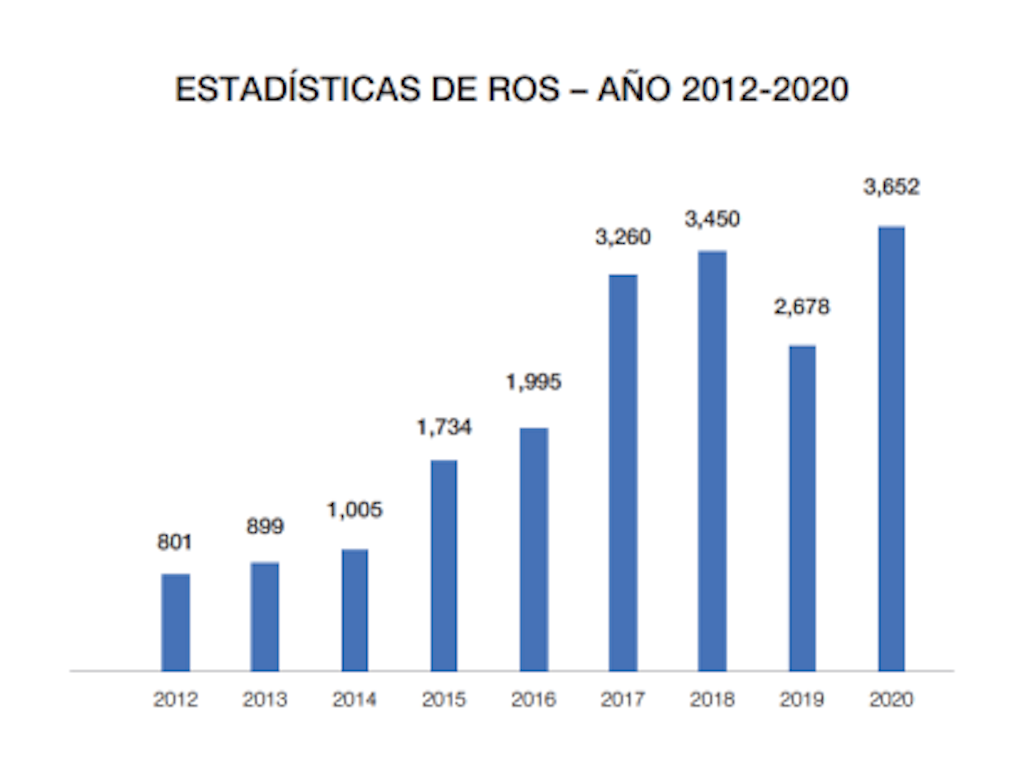

Igualmente detalló que “los Reportes de Operaciones Sospechosas (ROS), también llegaron a su máximo histórico en el 2020, con un total de 3,652 ROS, lo cual representa un sólido crecimiento de 36%, gracias a los Sujetos Obligados financieros, principalmente, a las solicitudes de asistencia técnica de parte de los fiscales del MP y a la ardua labor de los analistas en detectar ROS no reportados por algunos sujetos obligados”.

“Estas cifras son también importantes de cara al cumplimiento del Plan de Acción del país para lograr abordar las exigencias internacionales”, precisó la nota en mención.

Se explicó que “la UAF realiza una importante labor de análisis de aquellas operaciones de carácter sospechoso que generan los sujetos obligados financieros, no financieros y actividades realizadas por profesionales sujetas a supervisión, conforme a lo establecido por la Ley 23 de 27 de 2015”.